Ipoteche: comprare casa

Pieni di gioia, inserite la chiave nella serratura della porta e la girate. Aprite la porta, entrate per la prima volta nella vostra nuova casa e gridate «è mia!». In una casa vostra potete dipingere le pareti di qualsiasi colore immaginabile e prendere ogni decisione in piena autonomia. Che bella sensazione!

Volete realizzare questo sogno e state per comprare un’abitazione? Noi siamo volentieri al vostro fianco. Ma non veniamo solo alla festa di inaugurazione della casa: vi accompagniamo anche personalmente e senza complicazioni nella realizzazione di questo sogno.

Dal finanziamento alla previdenza, all’assicurazione. Il vostro consulente della Mobiliare vi accompagna durante tutto il processo, anche dopo la stipula del contratto. Provvede al semplice disbrigo delle procedure e trova la migliore offerta per voi nella rete ipotecaria della Mobiliare - con interessi vantaggiosi. Il vostro interlocutore e partner contrattuale rimane sempre la Mobiliare.

Vantaggi di un’ipoteca della Mobiliare

- Disbrigo semplice e personale tramite il proprio consulente della Mobiliare

- Offerta su misura dalla rete ipotecaria della Mobiliare

- Interessi vantaggiosi

- Sostegno gratuito durante l’intero processo, anche dopo la stipula del contratto

- Consulenza a 360°: finanziamento dell’abitazione di proprietà, previdenza, assicurazioni

L’ipoteca della Mobiliare

La Mobiliare offre interessi vantaggiosi grazie al partenariato con la piattaforma Credex. Dal portale il vostro consulente può così accedere alle offerte di fornitori di ipoteche di tutta la Svizzera. Confrontare gli interessi ipotecari e selezionare l’offerta migliore non è mai stato così semplice.

Con il calcolatore ipotecario della Mobiliare potete calcolare gratuitamente e rapidamente le offerte di ipoteche della Mobiliare. Inserite il prezzo di acquisto dell’immobile, l’importo dell’ipoteca, il numero postale di avviamento, il reddito complessivo ed eventuali altri averi come il pilastro 3a o l’avere della cassa pensioni. Vi calcoleremo le diverse possibilità e i tassi dell’ipoteca della Mobiliare.

Consulenza senza impegno Calcolatore ipotecario

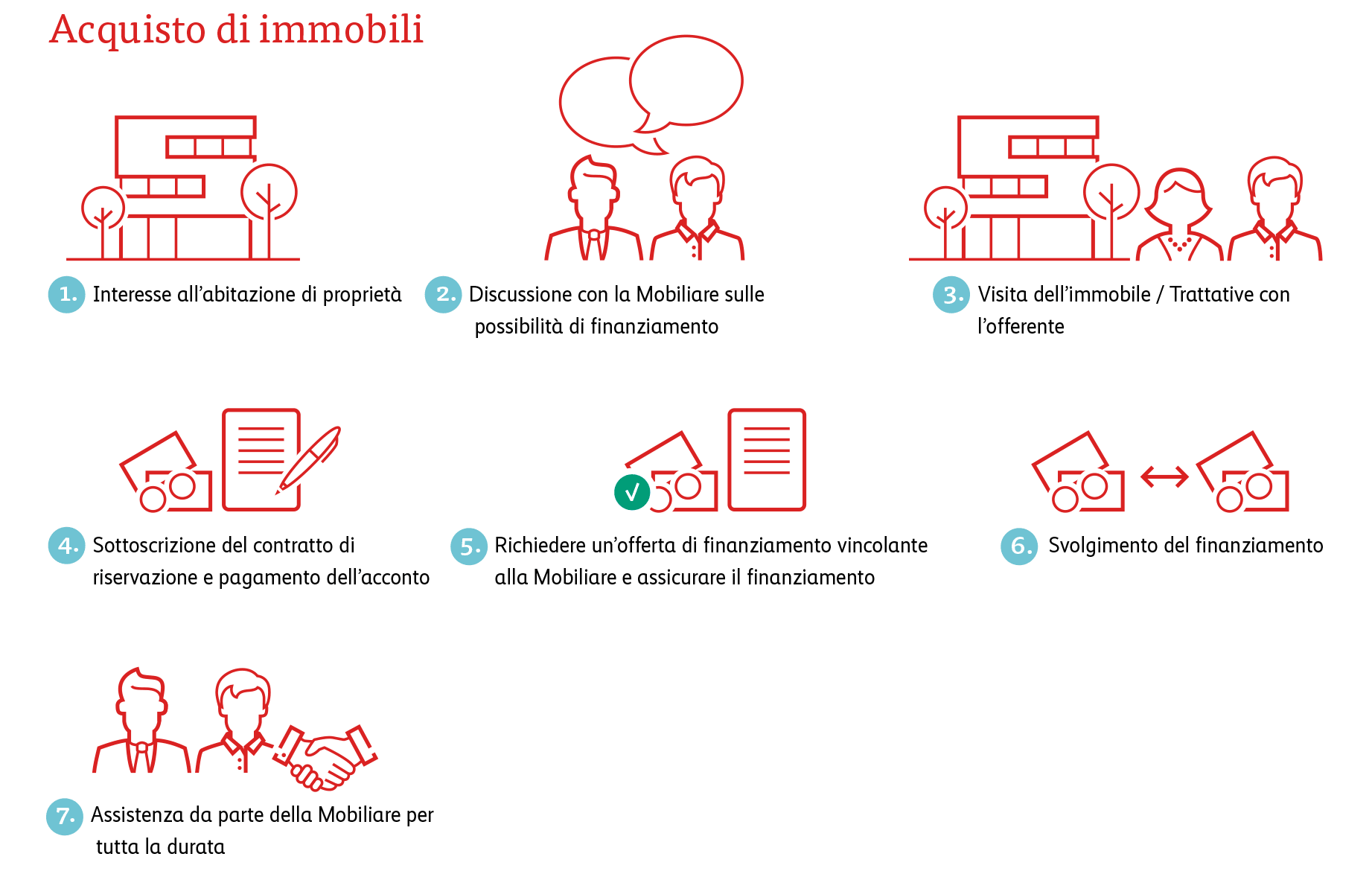

Passo per passo verso casa propria

Ma come funziona il finanziamento di un’abitazione di proprietà? Ecco un grafico illustrativo:

Le diverse forme di ipoteca in Svizzera

Che cos’è un’ipoteca fissa? Un’ipoteca a tasso fisso è più vantaggiosa di una a tasso variabile? SARON è un comodo costume da bagno o un prodotto finanziario? Ed ecco un corso accelerato sulle ipoteche:

Risparmiare per la propria abitazione

Senza soldi, niente casa. Per essere sicuri di disporre di un capitale proprio sufficiente, oltre all’ipoteca necessaria per finanziare la propria abitazione, conviene cercare fin dall’inizio soluzioni previdenziali adeguate. Grazie ad esse è possibile mettere continuamente da parte i soldi per risparmiare il capitale proprio. Quando vorrete acquistare una casa, avrete risparmiato una bella somma per realizzare questo sogno. E in più risparmiate continuamente sulle imposte.

Sulle imposte potete risparmiare per tutta la durata dell’ipoteca, grazie all’ammortamento indiretto tramite la soluzione previdenziale 3a: potete detrarre i versamenti nel pilastro 3a dal vostro reddito imponibile. In ogni caso merita cercare una soluzione previdenziale adeguata.

Trovate la soluzione previdenziale migliore nella vostra situazione attuale.

Sì, voglio un’abitazione di proprietà

Richiedete una consulenza gratuita e senza impegno sulle diverse possibilità di finanziamento. O calcolate gratuitamente e in pochi passi l'ipoteca della Mobiliare che fa al caso vostro: