Come posso evitare le lacune previdenziali e ottimizzare la mia soluzione di previdenza?

Che cosa sono le lacune previdenziali e come nascono?

Per comprendere che cosa sono le lacune previdenziali dobbiamo dapprima dare una breve occhiata al sistema di previdenza svizzero, che consiste nei tre pilastri di seguito elencati.

- 1° pilastro: previdenza statale (AVS, AI, PC)

- 2° pilastro: previdenza professionale (cassa pensioni)

- 3° pilastro: previdenza privata

Il primo e il secondo pilastro si prefiggono di coprire, dopo il pensionamento, circa il 60% dell’ultimo salario percepito e sono obbligatori per tutti i lavoratori dipendenti. Il secondo pilastro non è obbligatorio per le persone che esercitano un’attività lucrativa indipendente. Il terzo pilastro è facoltativo per tutti e serve soprattutto a colmare le lacune previdenziali.

Fin qui tutto chiaro. Ma come nascono le lacune previdenziali? Ecco due possibili spiegazioni.

Anni di contribuzione mancanti

Non tutti gli abitanti della Svizzera hanno un curriculum lineare. Se viaggiate per lunghi periodi, diventate genitori o lavorate all’estero, può capitare che presentiate delle lacune contributive perché non avete effettuato versamenti continui nella vostra previdenza per la vecchiaia. Questi anni di contribuzione mancanti si ripercuotono sull’ammontare del vostro reddito nella terza età. Un anno mancante nell’AVS comporta una riduzione di circa il 2,3% (1/44). È importante sapere che le lacune di contribuzione nell’AVS possono essere colmate per un massimo di cinque anni con effetto retroattivo.

Anche un divorzio può essere la causa di un reddito inferiore durante la vecchiaia: tutti i contributi che versate durante il matrimonio o l’unione domestica registrata vengono infatti divisi per due al momento del pagamento.

Reddito troppo alto

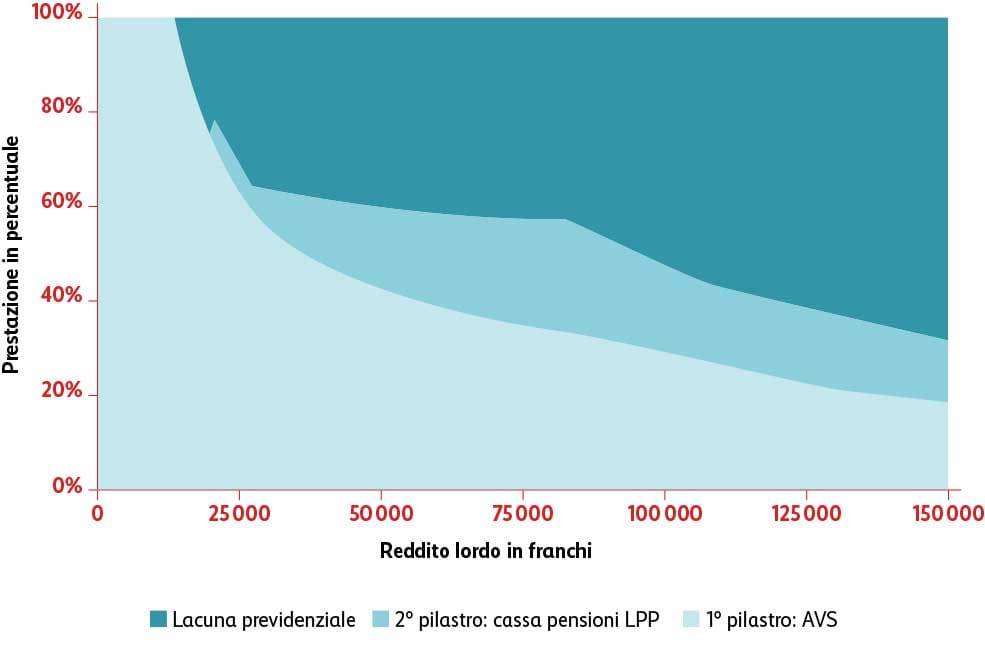

Ma il motivo principale delle lacune previdenziali è un reddito troppo alto. Questa affermazione suona contraddittoria? Ecco la spiegazione: più alto è il reddito lordo, minore è la quota che viene coperta con le prestazioni obbligatorie del primo e del secondo pilastro. Il seguente grafico mostra che, in caso di un reddito annuo di 75 000 franchi nell’ultimo anno prima del pensionamento, ricevete una rendita di vecchiaia di circa il 60%, dal primo e dal secondo pilastro. Il restante 40% viene considerato come lacuna previdenziale.

Se prima del pensionamento avete guadagnato 150 000 franchi, la vostra prestazione di vecchiaia ammonta a meno del 40% del vostro precedente reddito. È importante sapere che i calcoli riportati sono il frutto di valori indicativi, basati sui requisiti minimi legali del 2° pilastro LPP. L’effettivo ammontare della vostra rendita dipende dalla vostra cassa pensioni, dalla vostra età di pensionamento e della situazione di vita individuale.

Come calcolo la mia rendita di vecchiaia?

L’ammontare della vostra rendita AVS dipende principalmente dal numero di anni di contribuzione e dal vostro reddito. La durata di contribuzione completa è di 44 anni. Naturalmente gioca un ruolo fondamentale anche il vostro stato civile. L’AVS ha introdotto la stima delle rendite online che vi permette di calcolare in tutta semplicità l’importo della vostra prestazione. Se la vostra rendita AVS non è sufficiente per garantirvi una sopravvivenza minima, avete diritto alle prestazioni complementari (PC) del primo pilastro.

La rendita della previdenza professionale dipende dai contributi che voi e il vostro datore di lavoro avete versato durante la vostra vita lavorativa. Sommando questi contributi otteniamo l’avere di vecchiaia che potete percepire come rendita o, almeno in parte, sotto forma di capitale quando andate in pensione. Per l’importo della rendita è decisivo il cosiddetto tasso di conversione, il quale è regolamentato per legge e ammonta attualmente al 6,8% del 2° pilastro obbligatorio. In altre parole, la cassa pensioni vi versa ogni anno sotto forma di rendita il 6,8% del vostro avere di vecchiaia. Qualora questo ammontasse a 300 000 franchi, ricevereste dunque 20 400 franchi all’anno oppure 1700 franchi al mese. Il tasso di conversione può tuttavia variare a seconda di quanto avere di vecchiaia è stato risparmiato nella parte obbligatoria LPP e di quanto va a comporre la parte sovraobbligatoria.

In caso di decesso del coniuge o di una persona in un’unione domestica registrata, il superstite ha diritto alle prestazioni per superstiti, perlomeno in determinate circostanze. La rendita per superstiti viene versata dalla cassa pensioni del defunto a condizione che questi fosse assicurato nel secondo pilastro.

Che cos’è un riscatto nella cassa pensioni?

Effettuate un riscatto volontario nella cassa pensioni se versate più di quanto dovete nel secondo pilastro. Potete versare tutt’al più la differenza tra l’avere di vecchiaia massimo e quello attualmente disponibile. È una scelta opportuna se presentate lacune di contribuzione oppure desiderate risparmiare sulle imposte: l’importo versato può infatti essere detratto.

Come posso colmare le lacune previdenziali?

Se avete degli anni mancanti, vi consigliamo di pagare a posteriori l’AVS. Gli anni mancanti sono dovuti, ad esempio, a un soggiorno all’estero prolungato o agli studi all’università. Potete effettuare ogni anno un pagamento a posteriori presso la cassa di compensazione competente.

Mirate a coprire le spese relative al costo della vita dopo il pensionamento? Avete a disposizione tre opzioni per mantenere anche durante la pensione un tenore di vita simile a quello che avevate quando lavoravate.

Riscatto volontario nella cassa pensioni

Affinché abbiate più mezzi finanziari a disposizione per la vecchiaia, avete la possibilità di effettuare versamenti facoltativi nella cassa pensioni. L’istituto collettore LPP è l’ufficio competente in tale ambito. Vi consigliamo di eseguire suddetta operazione negli ultimi anni prima del pensionamento, quando di norma il vostro reddito è più elevato. Approfittate inoltre maggiormente delle agevolazioni fiscali.

Previdenza privata vincolata 3a

Il versamento volontario nel pilastro 3a è un altro modo per estendere la vostra previdenza. Potete versare nella previdenza vincolata fino a 7056 franchi all’anno. Il tetto massimo per i lavoratori autonomi è pari a 35 280 franchi.

Il capitale risparmiato è a vostra disposizione al più presto cinque anni prima del pensionamento ordinario, a meno che non cominciate a esercitare un’attività lucrativa indipendente, vi trasferiate all’estero o acquistiate un’abitazione di proprietà. Il grande vantaggio del pilastro 3a: potete detrarre i contributi dalle imposte.

Previdenza privata libera 3b

Desiderate ottimizzare la vostra rendita senza essere vincolati? Il pilastro 3b è una buona soluzione per coprire eventuali lacune previdenziali nella vecchiaia. Non esiste alcun importo massimo annuo e il denaro risparmiato è disponibile in qualsiasi momento.

Che cosa conviene di più: riscatto nella cassa pensioni o versamento nel pilastro 3a?

Partiamo dal presupposto che abbiate deciso di colmare la vostra lacuna previdenziale. Ora si pone la seguente domande: secondo o terzo pilastro, che cosa conviene di più? Dipende dalla vostra situazione di vita e dal vostro obiettivo previdenziale nella vecchiaia.

Le casse pensioni esibiscono tassi d’interesse contenuti, definiti dal Consiglio federale. Un riscatto volontario nella cassa pensioni conviene se preferite interessi fissi e quindi maggiore sicurezza. Per le persone più anziane che andranno a breve in pensione, un riscatto nella cassa pensioni si rivela opportuno alla luce delle agevolazioni fiscali.

Con il pilastro 3a è sì possibile anche risparmiare sulle imposte, tuttavia il contributo massimo di 7056 franchi all’anno è meno importante se avete un reddito elevato. In compenso, il terzo pilastro è più flessibile e può, ad esempio, essere abbinato ai fondi. Questo investimento mostra, a lungo termine, un grande potenziale di rendimento.

Come potrebbe essere la mia strategia per la vecchiaia?

Che si tratti di un riscatto nella cassa pensioni, del terzo pilastro o di fondi azionari, richiedete un’analisi della vostra situazione previdenziale: insieme a un esperto in materia di previdenza della Mobiliare potrete definire la strategia per la vecchiaia che meglio soddisfa le vostre esigenze.