Provvedere alla vecchiaia quando si è giovani

Chi inizia prima, ha una previdenza migliore

Avete finito l’apprendistato oppure avete concluso gli studi? Anche se alla vostra età il pensionamento pare una cosa lontanissima, è proprio ora il momento giusto per pensare alla previdenza per l’anzianità. In questo modo potete prepararvi al futuro e risparmiare imposte da subito. Vi spieghiamo le diverse opzioni.

Pilastro 3a – Risparmiare tasse e provvedere per il proprio futuro

Il pilastro 3a è una previdenza vincolata e rappresenta la soluzione ideale per la previdenza per la vecchiaia. Consiste nell’accantonamento di denaro a intervalli regolari di tempo. Questo investimento a lungo termine dà interessi più alti rispetto a quelli di altre forme di risparmio. I versamenti nel 3° pilastro presentano diversi vantaggi. Da un lato si possono detrarre dalle imposte: a seconda del cantone e dell’importo versato la cifra è compresa tra 1 000 e 2 000 franchi. Dall’altro i versamenti sono vincolati allo scopo, vale a dire che si può prelevare il denaro solo per l’acquisto di un’abitazione, per finanziare la libera professione o se ci si trasferisce all’estero. E naturalmente al pensionamento. Il vantaggio è che si risparmia in modo più disciplinato: se fosse possibile prelevare il denaro in qualsiasi momento, probabilmente lo si spenderebbe prima.

I lavoratori dipendenti che sono affiliati a una cassa pensione (2° pilastro possono versare e detrarre dalle imposte al massimo 7 056 franchi l’anno. Chi non ha la cassa pensione può versare nel 3° pilastro e detrarre dalle imposte fino al 20 percento del salario AVS. Quest’anno l’importo massimo è di 35 280 franchi.

Dunque se effettuate dei versamenti nel pilastro 3a, potete beneficiare dei vantaggi fiscali già nella prossima dichiarazione delle imposte

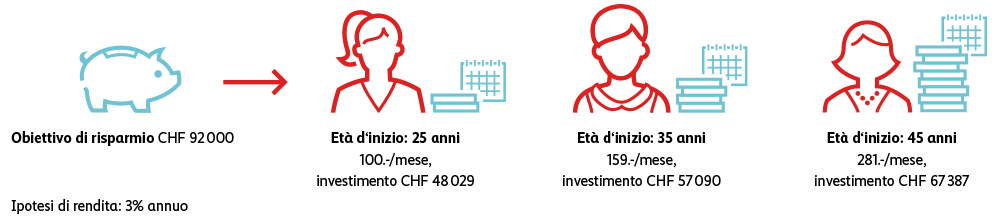

Perché iniziare presto a risparmiare?

Prima iniziate a risparmiare, meno dovrete investire grazie all’effetto dell’interesse composto e potrete così realizzare i vostri piani futuri.

Assicurazione rischio e risparmio – flessibilità nel risparmio

A differenza di quanto accade per la previdenza vincolata 3a, il capitale versato nella previdenza libera 3b può essere prelevato in qualsiasi momento. Tuttavia vanno rispettate le condizioni contrattuali. E con questa variante si possono registrare anche delle perdite, per esempio se si opta per un investimento più rischioso, contenente azioni. Alla stipula del contratto si decide per quanto tempo si vogliono fare versamenti e chi ne beneficia in caso di morte (prima del pagamento). Questa forma è particolarmente importante per persone che vivono da sole o in concubinato.

Il pilastro 3b consente di accantonare denaro per poter mantenere il proprio standard di vita anche nell’anzianità.

Azioni e conto fondi – investire a lungo termine

Poiché attualmente i conti risparmio non danno quasi interessi, anche un investimento in azioni o opzioni costituisce una buona alternativa: infatti investendo da giovani, le eventuali turbolenze del mercato si possono bilanciare nel lungo periodo. Le azioni sono adatte solo per investimenti a lunga scadenza. Chi vuole arricchirsi in poco tempo, spesso deve accettare grossi rischi e non è consigliabile farlo. Inoltre nella compravendita di azioni ci sono sempre delle spese. Informatevi presso la vostra banca.

Molte banche offrono conti fondi che permettono di investire nelle azioni anche piccole somme, scegliendo tra diversi profili di rischio.

In genere i conti fondi non prevedono importi minimi da versare.

Conto risparmio giovani – i vantaggi del risparmio

Le banche offrono anche conti risparmio per giovani. Questi conti garantiscono fino a una determinata età (in genere 25 anni) tassi d’interesse vantaggiosi oltre che gestione e carte di pagamento gratuite. Inoltre spesso offrono sconti e vantaggi interessanti.

Risparmio dell’arrotondamento – il salvadanaio digitale

Un’altra possibilità è costituita dall’arrotondamento automatico dei pagamenti effettuati dal vostro conto. Nel conto si può scegliere l’opzione dell’arrotondamento di ogni importo pagato. La differenza viene versata automaticamente sul proprio conto risparmio. L’entità dell’arrotondamento si può decidere personalmente.

La previdenza è complessa e individuale come ciascuno di noi. Pertanto vale la pena analizzare la propria situazione con un consulente assicurativo e previdenziale per trovare la soluzione più adatta. Il calcolatore previdenziale della Mobiliare aiuta a farsi un quadro generale sella situazione.